仕事中や通勤中にケガや病気になった場合、労災保険から様々な給付金が受けられます。その中でも、休業補償というものがあります。これは、仕事ができなくなった期間に支払われる給付金です。

休業補償は、労働者が治療やリハビリに専念できるようにする目的があります。また、収入減少や生活費の負担を軽減することも目的です。しかし、実際に労災申請をする人はまだまだ少なく、休業補償の存在や内容もあまり知られていません。

そこでこの記事では、以下の内容を詳しく解説します。

- 休業補償の支給条件

- 休業補償の計算方法

- 休業補償の申請方法

- 注意点やまとめ

この記事を読めば、労災認定された時の休業補償について理解できます。また、自分が受けられる金額も計算できます。ぜひ参考にしてください。

目次

休業補償の支給条件

まず、休業補償が支払われる条件について見ていきましょう。基本的には以下の3つです。

- 労働者として働いていたこと

- 業務災害または通勤災害として認定されたこと

- 医師から4日以上(通勤災害は14日以上)仕事不能と診断されたこと

これら3つ全て満たした場合は原則的に休業補償が支払われます。ただし、「業務災害」と「通勤災害」と「通勤」の定義については、以下のようになります 。

- 通勤災害とは、通勤によって労働者が被った傷病等を言います。

- 通勤とは、就業に関し、住居と就業場所との間の往復、単身赴任先住居と帰省先住居との間の移動、就業場所から他の就業場所への移動を、合理的な経路及び方法で行うことを言います。

- 通勤中に途中でスーパーなどに寄ると、通勤が中断されることになります。その場合は、事故が起きた時点で通勤災害に該当しない可能性があります。

以上が休業補償の支給条件です。次に休業補償の計算方法について見ていきましょう。

労災の休業補償は最大で給与の120%

休業補償の計算方法については、以下のようになります 。

- 休業補償給付は「給付基礎日額の60% × 休業日数」で算出されます。

- 給付基礎日額とは、労働者が休業する前の3ヶ月間(90日間)の賃金総額を90で割ったものです。

- 休業補償給付とは別に「休業特別支給金」が支給されますが、こちらは「給付基礎日額の20% × 休業日数」で算出されます。

- よって、休業1日につき、給付基礎日額の80%(60%+20%)が支給されます。

- なお、所定労働時間の一部について労働した場合には、その日の給付基礎日額から実働に対して支払われる賃金の額を控除した額の80%(60%+20%)に当たる額が支給されます。

以上が休業補償の計算方法です。次に休業補償の申請方法や注意点について見ていきましょう。

それに対して傷病手当金は給与(標準報酬日額といいます)の3分の2なので67%です。

もっというと、労災が認定された場合には休業損害と言って労務不能期間の損害賠償を請求することができます。

その請求額は、給与の40%。つまり合計で最大給与の120%が回収可能となります。

労災と傷病手当金の受給額の違い

これまでの内容をまとめると以下の通りになります。

労災により支給される給付金:給与(基本給+残業代+交通費)×120%

内訳は下記の通り

休業補償給付:給与(基本給+残業代+交通費)×60%

休業特別支給金:給与(基本給+残業代+交通費)×20%

ここまでが労災申請した後に受給できる基本金額となります。

後に企業に対して請求できる休業損害

休業損害:給与(基本給+残業代+交通費)×40%

合計:給与(基本給+残業代+交通費)×120%

労災については実際に発症と認定された日付から過去3ヶ月間の給与が反映されます。

傷病手当金:標準報酬日額(4〜6月の平均賃金)の3分の2

何だかよくわからない言葉が出てきましたね。

標準報酬日額とは何でしょうか?

実は多くの方がイメージしている傷病手当金で言われている給与の3分の2とは、直近の給与の3分の2と思いがちですが、標準報酬日額の算出方法は保険組合が算出している金額(つまりこれを標準報酬日額といいます)に基づいて算出されます。

参考までに全国健康保険協会のリンクを貼っておきます

基準が4〜6月の給与であることに注意してください。この期間に保険組合に加入していない場合は、残業代が反映されません!

そのため、「直近で多く残業をしているはずなのにそれが反映されていない!」と考えるのも無理はありません。

私もそうでした。「あれ?なんか支給金額少なくね?」と思い、保険組合に連絡をしたほどです。

中途入社などで4〜6月の賃金がない場合だと、基本給のみが反映されてしまい、実際の給与支給額よりも少なくなる。ということは珍しくないので、このことについてはよく覚えておくと良いでしょう。

休業補償の申請方法

休業補償を受けるためには、労働者自身が労働基準監督署に請求書を提出する必要があります 。ただし、事故発生時や治療中には会社や医師からも証明書などの書類が必要となります 。

具体的な申請方法は以下の通りです。

- 休業補償の申請は、基本的には自分で行います。

- 休業補償給付支給請求書(様式第8号)に必要事項を記入し、所轄の労働基準監督署に提出してください。

- 休業補償給付支給請求書と平均賃金算定内訳の事業主欄を会社が証明し、労働者が労務不能であることを医師にも証明をしてもらう必要があります。※ただし、会社の事業主証明欄への記入を会社が拒否した場合は空欄で構いません。

- 労働基準監督署が被災労働者に支給・不支給の決定をすると、通知書が届きます。

- 労災にあった労働者の口座に休業補償が直接振込まれます。

以上が休業補償の申請方法です。次に休業補償を受ける際の注意点や制度改正について見ていきましょう。

休業補償受給時の注意点

休業補償を受ける際の注意点については、以下のようになります。

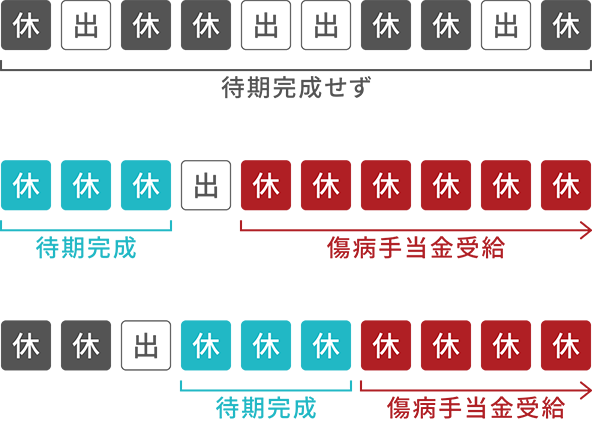

休業補償は、療養を目的にした休業や、第3日目までは発生しません。第4日目以降は休みに関係なく休業した日数すべてが対象となります。

休業する日数が数か月単位になる時は、1か月ごとにまとめて請求することが出来ます。休業補償給付の有効期限は休業した日の翌日から2年までとなっています。2年を過ぎると請求できなくなるので注意しましょう。

事業者は、労働災害等により労働者が死亡又は休業した場合には、遅滞なく、労働者死傷病報告等を労働基準監督署長に提出しなければなりません。労災隠しになります。

まとめ

休業補償の申請方法は、会社や医師から必要な書類をもらい、労働基準監督署に提出するというシンプルな流れですが、以下の点に注意してください 。

- 休業補償は第4日目から支給されますが、第3日目までの賃金は会社が支払う義務があります。会社が支払わない場合は、労働基準監督署に相談してください。

- 休業補償は平均賃金の60%ですが、特別支給金として20%が加算されます。したがって、実質的には80%の給付率となります。のちに休業損害として会社に40%請求が可能です。弁護士を利用してスムーズに回収しましょう。

- 休業補償と同じ事由で障害・遺族年金を受ける場合は、労災保険の給付が減額されることがあります。併給制限額を超えた場合は、超えた分だけ減額されます。

- 労災保険から受けられる他の給付金には障害補償給付、遺族補償給付、葬祭料、傷病補償年金及び介護補償給付などがあります。これらも必要に応じて申請してください。

労災認定の場合と傷病手当金の金額の違いは明らかですので、労災申請はしておくべきなのです。

仮に労災が認定されなくても申請自体はできるのですからするにしたことはありません。

ただし会社は労災の発生がそのまま評判につながるため、労災申請を何としても避けようと説得してくるかもしれません。

最終的にはあなたが何を重視するかで決断内容が変わってくると思います。

同じ会社で勤め続けたいから関係を悪くしたくないと考える方もいると思いますし、ずっと同じ会社に勤めるつもりもないから請求できるものはしておこうと考える方もいると思います。

ですが労災保険は労働者を守る重要な制度です。事故や病気で仕事ができなくなった場合は、早めに申請して生活費や治療費を確保しましょう。